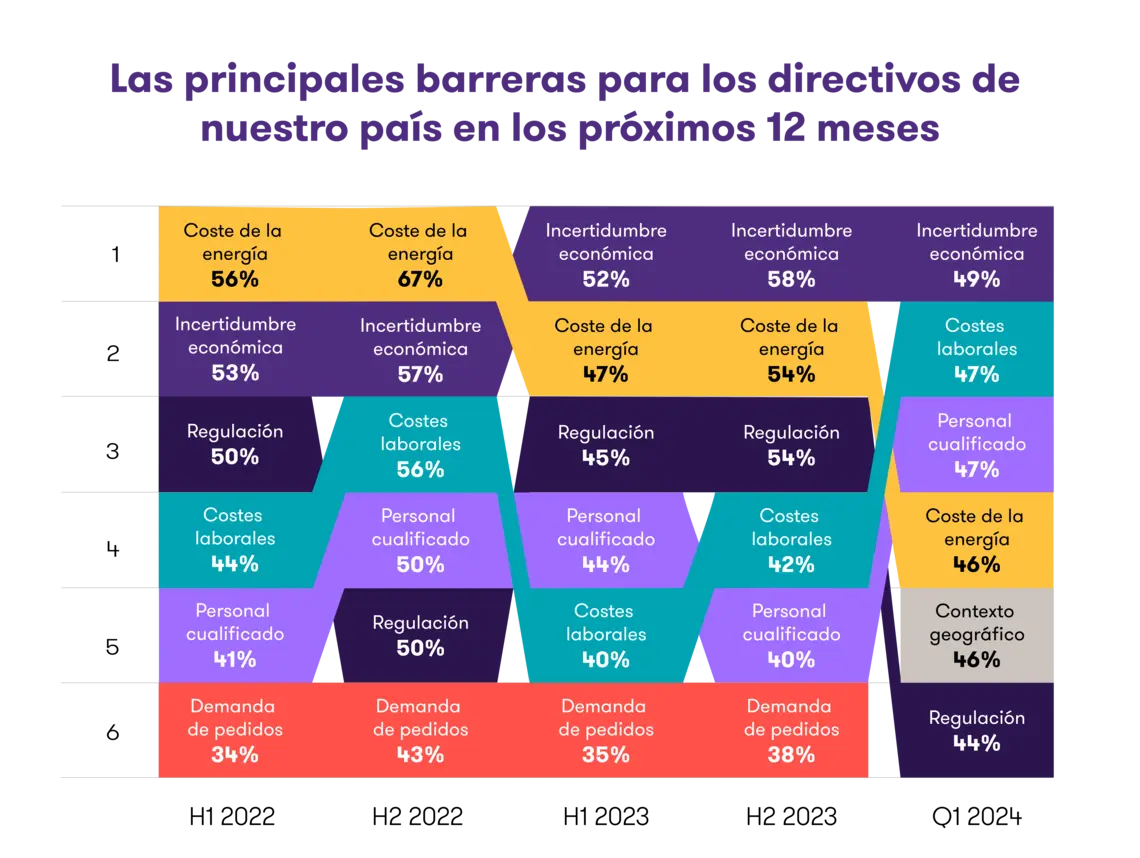

España es el país de la Unión Europea que más espera aumentar sus exportaciones

Los empresarios españoles se desmarcan de sus homólogos europeos en cuanto a perspectivas de sus exportaciones. Y es que, cabe destacar, que los datos registrados por los directivos españoles (48%) son 11 puntos superiores a las registradas por los europeos (37%). Este despunte se debe en gran parte a que España se ha mantenido al margen de una de las principales problemáticas que asola Europa: el aumento de precios de la energía, en particular del gas natural. Tal y como explica el informe “Perspectivas y estadísticas del comercio mundial” elaborado por la Organización Mundial del Comerio (OMC), países como Alemania, que producen y exportan bienes manufacturados de alto consumo energético, han sufrido una importante caída en sus exportaciones debido a que esta subida de precios encarece sus productos, lo que los deja en desventaja con competidores de otros países.

Europa se desmarca también de la tendencia global, en el que casi dos de cada cuatro directivos (46%) también prevé aumentar sus exportaciones en el próximo año. Las regiones que alojan países emergentes son los que han registrado mejores datos en sus perspectivas de exportación tales como ASEAN (58%) o África (52%). Bloques como BRICS (Brasil, Rusia, India, China y Sudáfrica) también han experimentado un importante aumento en esta tendencia, con un destacado 58%.

Esta apertura a la globalización por parte de los empresarios españoles ha influenciado también en otras variantes tales como la perspectiva de aumentar sus ganancias fuera de sus fronteras. Tanto es así que, el 43% de los encuestados espera incrementarlos en los próximos doce meses, una tasa 9 puntos superior a la registrada en el último semestre de 2023. Las oportunidades que ofrecen las nuevas cadenas de suministros debido al desarrollo de la globalización también impactan de manera directa en el número de países en los que operar y que, según los datos recogidos por el International Business Report, el 41% de directivos españoles espera aumentar durante el próximo año.

Aunque los empresarios españoles se muestren entusiasmados ante esta nueva visión internacional en sus estrategias, Alemania se sigue imponiendo, por cuarto año consecutivo, como el país favorito por los directivos de nuestro país a la hora de operar fuera de nuestras fronteras, tanto por la ganancia esperada en sus operaciones en ese territorio, como porque ofrecen una mejor oportunidad de mercado.

Álvaro Fernández, socio de Auditoría de Grant Thornton: “El optimismo parece haber contagiado también este espíritu internacional de los líderes empresariales españoles. Esta amplitud de vistas no sólo habla muy bien de la mejora de los procesos dentro de las compañías, que cuentan con la maquinaria y el personal necesario para ampliar sus negocios fuera de nuestras fronteras, sino que también perciben que cuentan con la infraestructura y las cadenas de suministro necesarias para llevar a cabo esta internacionalización”.

La internacionalización requiere talento

No cabe duda de que, si bien globalizar servicios se muestra como una gran oportunidad de crecimiento para las empresas del middle-market, estas también tienen que contar con profesionales que verdaderamente sepan cómo desarrollar una estrategia asegure el éxito de esta internacionalización.

Para las compañías es vital contar con equipos multidisciplinares, o por lo menos contar con equipos de outsourcing que los acompañe en el proceso, que tengan conocimiento sobre regulación, fiscalidad, tasas arancelarias, incluso conocimiento geopolítico del país en cuestión, para garantizar que sus operativas avanzan de manera firme y sin fisuras.

Tal es la intención de las empresas españolas que, según los datos recogidos por el International Business Report, un 35% tiene previsto focalizar y destinar a empleados especializados en exclusiva en estos mercados exteriores. Una tendencia que va de la mano con la registrada en la Unión Europea, pero que se sitúa por debajo de otras regiones como Latinoamérica (37%) o el bloque BRIC (39%).