¿Habrá en breve un impuesto mínimo mundial?

03/02/2020 12:00 a. m.Bajo el llamado “Pilar 1”, la acción de la OCDE que ha realizado una propuesta global de tributación de la economía digital, muchas empresas multinacionales pueden pasar a estar sujetas a tributación en varias jurisdicciones en las que incluso no tengan presencia física.

El pilar 2, también llamado “GloBE”, enfocado en la lucha ante la erosión de base tributaria, ha recomendado un mínimo nivel de tributación “efectiva” para dichas empresas multinacionales.

¿Cómo el pilar 2 puede afectar en la práctica a su empresa o grupo?

Basados en las acciones llevadas a cabo por la OCDE dentro del marco BEPS (Base Erosion Profit Shifting que lucha contra la “erosión de base imponible y desvío de beneficios”: su traducción), la propuesta del Pilar 2 llamado GloBE es mucho más compleja y va más allá de una mera noción de impuesto mínimo el cual inicialmente sugiere. De hecho, prueba de ello son las más de 3.000 páginas que surgieron de la consulta pública a organizaciones, autoridades, despachos y empresas a finales de noviembre del 2019.

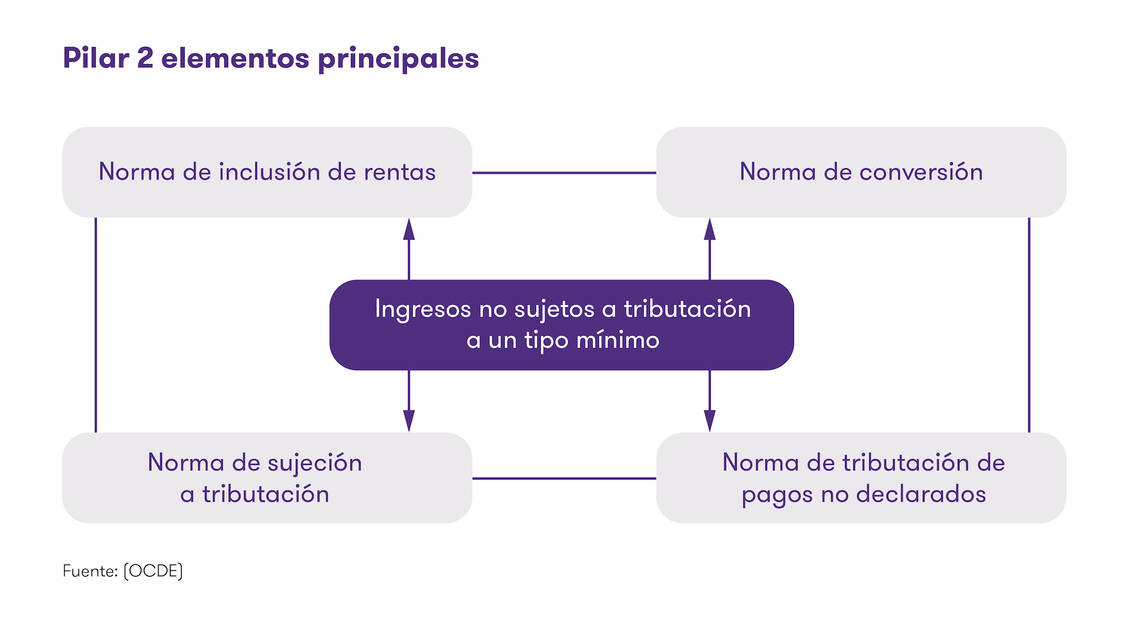

El pilar 2 puede ser visto como una forma de mecanismo de cierre dentro de las acciones BEPS. Introduce medidas para evitar que empresas multinacionales desvíen base tributaria a jurisdicciones de baja tributación imponiendo niveles de tributación en su ingreso o facturación global. sin embargo, dicha afirmación es fácil de realizar, pero difícil de poner en práctica. Es por ello por lo que el Pilar 2 intenta llevarlo a cabo estableciendo cuatro criterios o elementos principales:

- Norma de inclusión de rentas:

Sujetar a impuestos a una sucursal de empresa extranjeras o a una entidad transparente si e el ingreso tributa por debajo de un tipo tributario determinado.

- Norma de pagos no declarados:

Denegar deducciones o imponer una retención sobre pagos a una parte vinculada/relacionada si los pagos tributan por debajo de un determinado tipo tributario.

- Norma de conversión:

Apoyar la norma de inclusión de rentas que permitirá que un cambio de una exención a un sistema de crédito donde el ingreso de un establecimiento permanente, por ejemplo, tributa localmente a un tipo por debajo de un mínimo tributarios. Esta norma podría también aplicar los activos o inversiones inmobiliarias que no son parte de un establecimiento permanente.

- Norma de sujeción a tributación:

Apoyar la norma de tributación de pagos no declarados al forzar que pagos estén sujetos a mínimo tipo de tributación vía retención y/o denegar beneficios de tratados fiscales a dichos pagos.

Cuestiones pendientes

Las propuestas abren muchas más cuestiones que respuestas. Hay un gran solapamiento entre los cuatro criterios arriba descritos es todo menos claro como ellos interactuaran entre ellos. Es también incierto si un país será capaz de elegir como llevar a cabo los objetivos del Pilar a través de una mínima tributación efectiva.

La norma de incluso crea varios interrogantes, incluyendo la incertidumbre de como seria aplicado (en el país de la empresa matriz, en la filial, en terceros países, etc) y también el alcance a otras entidades del grupo que pudiera tener. Algunos de los retos recogidos en el documento de consulta pública incluyen cual sería la base de cálculo a la que se aplica el tipo mínimo, la posibilidad de incluir tramos en el cálculo, las posibles desviaciones, etc. a fecha de hoy, la OCDE no ha establecido se ha fijado todavía el objetivo de tipo mínimo ni tampoco ha indicado si las propuestas aplicaran a todos los contribuyentes o si se eximirá a los grupos de menor tamaño.

Aplicación práctica

El documento de consulta del pilar 2 sugiere que los estados financieros consolidados pueden ser usados para determinada el ingreso o facturación de la base tributaria “global”. esto ayudaría a evitar la complejidad de utilizar las normas fiscales del país de la matriz, entre ellas, la normativa sobre transparencia fiscal internacional, la cual requiere un recalculo de los beneficios bajo varios principios tributarios.

Sin embargo, el uso de los estados financieros consolidados deja abiertos sus propios retos y dificultades:

- ¿Qué principios contables (GAAP) debería utilizarse? (¿EEUU, Japón, IFRS, normas locales?)

- El impacto de las diferencias contables temporales o permanentes.

- La adecuación o no de los posibles cambios surgidos de cambios de principios contables.

- La posibilidad de que las autoridades fiscales de cada país pueden fiscalizador los estados financieros consolidados.

- La posibilidad de sacar adelante una base fiscal común uniforme.

Hay muchas cuestiones también sobre la fiabilidad o no de los principios contables dada la ambigüedad en el tratamiento en algunas de las áreas y si esto tendría una influencia no deseadas en las posiciones contables resultantes.

Combinando rentas de alta y baja tributación

El documento de consulta debate también sobre la manera que los impuestos soportados en el extranjero pudieran ser comparado con un mínimo tipo tributario. La posibilidad de combinar rentas de alta y baja tributación de diferentes fuentes y países simplificar el enfoque GloBE pero también reduciría su efectividad.

El programa de trabajo de la OCDE hace un llamamiento para debates adicionales de cómo encontrar consenso entre la complejidad y la efectividad.

Empresas exentas

La OCDE no ha indicado qué exenciones aplicarían, aunque ha apuntado este punto en el debate. Varios sectores y tipos de empresas que podrían estar exentos de la aplicación de estas normas podrían ser:

- PYME’s

- Algunas transacciones entre empresas vinculadas.

- Regímenes fiscales que ya están cumpliendo con prácticas de erosión fiscal (BEPS Acción 5)

- Algunos sectores o industrias especificas

- Algunas empresas con tipos de retorno sobre activos tangibles.

Mientras las exenciones aportan certeza y simplificación, en algunos casos pueden traer complejidades administrativas. Los elementos de exención pueden crear también volatilidad para contribuyentes operando cerca de los limites o cuantías exentas, especialmente empresas internacionales de tamaño media o bien PYEM con operaciones locales muy importantes.

¿Por qué el pilar 1 y pilar 2 conjuntamente?

La interacción de las propuestas de los dos pilares tiene que ser visto conjuntamente. Presuntamente, el pilar 1 sería aplicable a las multinacionales antes de aplicar el pilar 2. Además, seria visto como lógico que los impuestos pagados al aplicar el pilar 1 se tendría en cuenta para calcular el mínimo tributario del Pilar 2. Sin embargo, todo esto necesitara más aclaraciones dentro de la OCDE. Al final, la interacción con las normas de transparencia fiscal de un país debe tenerse en cuenta en esta interacción o de lo contrario podría crear doble o triple tributación.

¿Se llevará a cabo?

Las propuestas de pilar 1 y 2 solo pueden entrar en vigor en su redacción actual si hay un consenso internacional. De otro modo, habría divergencias, complicaciones y alto riesgo de doble tributación

Los posibles buenos y malos resultados están surgiendo. A principios de diciembre 2019, el secretario del Tesoro de los EEUU, equivalente a nuestro presidente del Banco Central expreso sus serias preocupaciones sobre el Pilar 1 o de Tributación Digital y el efecto que tendría minando los principios de precios de mercado (transfer pricing) y las normas de conexión fiscal. El secretario aposto por el modelo del Pilar 2 en conexión con la norma americana llamada GILTi (Global Intangible Low-Taxed Income) pues de lo contrario reduciría la base de consenso global

El final de la década trajo cambios fiscales importantísimos con la iniciativa BEPS de la OCDE la cual ha sido ampliamente implementada en muchos países

En esta década, la cuestión de política fiscal más relevante es la tributación de las empresas multinacionales del mundo digital que interactúan a nivel internacional sin tener una presencia tributable en muchas jurisdicciones de las que obtiene facturación.

Muchos países (Francia, Austria, Reino Unido, Italia, España, etc) han reaccionado al introducido impuesto digitales llamados DST de manera unilateral a las rentas locales en cada país. Estos DST han creado una carga tributaria, aumentando la carga administrativa y el riesgo de doble o triple tributación

Los pilares 1 y 2 de la OCDE ofrecen iniciativas que, si al final se llega a un consenso internacional, traerá más cohesión fiscal para todos los grupos multinacionales. La compensación que se marca como objetivos es tener un mínimo de tributación para cada país.

¿Qué debería usted hacer ahora?

En primer lugar, mantenerse actualizado con la evolución de esta materia siguiendo las consultas públicas. Presión política implica que los resultados puedan ponerse en marca de manera local, regional/EU, etc o incluso global rápidamente.

En segundo lugar:

- Asesorarse con expertos sobre los posibles efectos de alta y/o doble tributación.

- Apoyar iniciativas de lobby o presión sobre resultados que puedan surgir. Para grupos de tamaño medio, ello implica ver si entraría o no en las zonas de exención y si hacerlo implicaría soportar una alta carga administrativa.

- Analizar con expertos como el piar 1 y 2 encajaría en una reforma fiscal a nivel nacional, comunitario o global. revisar si sus operaciones están sujetas a dichas acciones? ¿Como podría acelerar una posición defensiva?

Para más detalle e información sobre los debates del pilar 2, puede consultar la OCDE: detailed comments to the OECD.

Esperamos que hay encontrado este articulo útil e interesante. Si desease más información o bien comentar con nuestro equipo internacional alguno o varios puntos con más detalle, así como revisar como afectarían todas estas medidas a su empresa, no dude en contactar con Juan Martinez, socio del área internacional o bien cualquier de nuestros socios de fiscal de cualquier de nuestras oficinas de Grant Thornton en España o bien en cualquier de los países donde está presente nuestra organización local Grant Thornton office.