En continuidad con las medidas urgentes aprobadas por el Gobierno para paliar la situación de crisis generada por el COVID-19, este 5 de mayo de 2020 se ha publicado en el BOE el Real Decreto-ley 17/2020, de 5 de mayo, por el que se aprueban medidas de apoyo al sector cultural y de carácter tributario para hacer frente al impacto económico y social del COVID-2019, cuya entrada en vigor se produce el 7 de mayo de 2020.

En lo que respecta al ámbito fiscal, las principales medidas adoptadas son las siguientes:

Impuesto sobre Sociedades: incremento de los incentivos fiscales relacionados con la producción cinematográfica (deducción por inversiones en producciones cinematográficas y series audiovisuales)

Con el fin de promover y facilitar la financiación privada, así como favorecer la competitividad del sector cinematográfico y audiovisual español en el entorno nacional e internacional, se modifica el artículo 36 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, incrementando los incentivos fiscales relacionados con la producción cinematográfica, con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2020, en los siguientes términos:

- Incremento del porcentaje de deducción en inversiones en producciones españolas de largometrajes y cortometrajes cinematográficos y de series audiovisuales de ficción, animación o documental, que permitan la confección de un soporte físico previo a su producción industrial seriada.

La deducción se amplía permitiendo su aplicación a las inversiones en producciones españolas de cortometrajes cinematográficos.

La deducción aplicable se incrementa en los siguientes términos:

- Pasando del 25% al 30% respecto del primer millón de base de la deducción.

- Pasando del 20% al 25% sobre el exceso de dicho importe.

Se eleva el importe de esta deducción, que no podrá ser superior a 10 millones de euros (en lugar del límite anterior de 3 millones de euros).

El límite conjunto de la deducción por inversiones en producciones cinematográficas y series audiovisuales con el resto de ayudas percibidas por el contribuyente se mantienen en un 50% del coste total de producción. No obstante, dicho límite se eleva hasta:

- El 85% para los cortometrajes.

- El 80% para las producciones dirigidas por una persona que no haya dirigido o codirigido más de dos largometrajes calificados para su explotación comercial en salas de exhibición cinematográfica, cuyo presupuesto de producción no supere 1.500.000 de euros.

- El 80% en el caso de las producciones rodadas íntegramente en alguna de las lenguas cooficiales distintas al castellano que se proyecten en España en dicho idioma cooficial o subtitulado.

- El 80% en el caso de producciones dirigidas exclusivamente por personas con un grado de discapacidad igual o superior al 33 por ciento reconocido por el órgano competente.

- El 75% en el caso de producciones realizadas exclusivamente por directoras.

- El 75% en el caso de producciones con un especial valor cultural y artístico que necesiten un apoyo excepcional de financiación según los criterios que se establezcan mediante Orden Ministerial o en las correspondientes convocatorias de ayudas.

- El 75% en el caso de los documentales.

- El 75% en el caso de las obras de animación cuyo presupuesto de producción no supere 2.500.000 de euros.

- El 60% en el caso de producciones transfronterizas financiadas por más de un Estado miembro de la Unión Europea y en las que participen productores de más de un Estado miembro.

- El 60% en el caso de coproducciones internacionales con países iberoamericanos.

- Incremento del porcentaje de deducción para los productores registrados en el Registro Administrativo de Empresas Cinematográficas del Instituto de la Cinematografía y de las Artes Audiovisuales que se encarguen de la ejecución de una producción extranjera de largometrajes cinematográficos o de obras audiovisuales que permitan la confección de un soporte físico previo a su producción industrial.

La deducción aplicable se incrementa, pasando del 20% al 30% respecto del primer millón de base de la deducción y el 25% sobre el exceso de dicho importe.

La base de la deducción sigue constituida por los gastos realizados en territorio español, siempre que estos gastos realizados sean, al menos, de 1 millón de euros. No obstante, se incluye una referencia específica para los gastos de preproducción y postproducción destinados a animación y efectos visuales realizados en territorio español, cuyo límite se establece en 200.000 euros.

Asimismo, se eleva el importe de esta deducción, que no podrá ser superior a 10 millones de euros (en lugar del límite anterior de 3 millones de euros).

Impuesto sobre la Renta de las Personas Físicas e Impuesto sobre la Renta de no Residentes que operen en territorio español sin establecimiento permanente: incremento en 5 puntos porcentuales los porcentajes de deducción previstos para las donaciones efectuadas

Con el objetivo de incrementar la participación ciudadana en la financiación de proyectos de mecenazgo, se modifica el artículo 19 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, con efectos desde el 1 de enero de 2020, en los siguientes términos:

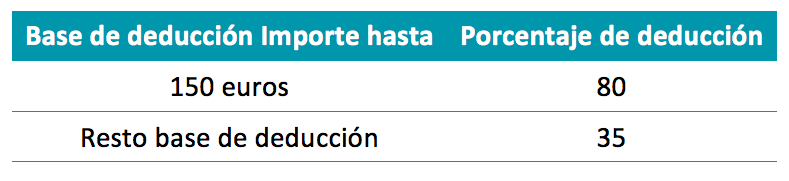

Se incrementa en 5 puntos porcentuales el porcentaje de deducción de la cuota íntegra conforme a la siguiente escala:

![tabla1.png]()

Asimismo, si en los dos períodos impositivos inmediatos anteriores se han realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del ejercicio anterior, el porcentaje de deducción aplicable a la base de la deducción en favor de esa misma entidad que exceda de 150 euros se incrementa igualmente en 5 puntos porcentuales, pasando del 35% al 40%.

Programas de apoyo a acontecimientos de excepcional interés público.

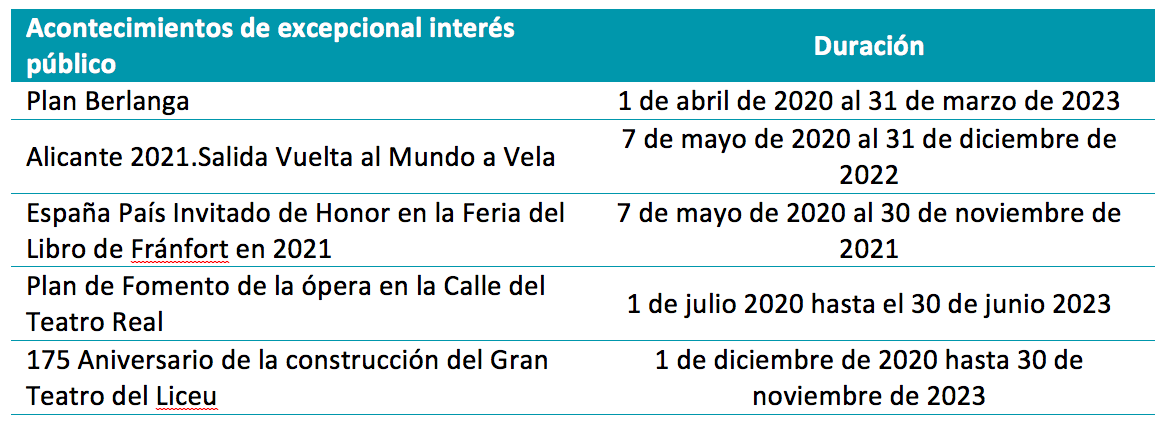

Asimismo, se regulan nuevos acontecimientos de excepcional interés público y se amplía el plazo de otros programas ya existentes que pueden ser objeto de los beneficios fiscales establecidos en la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

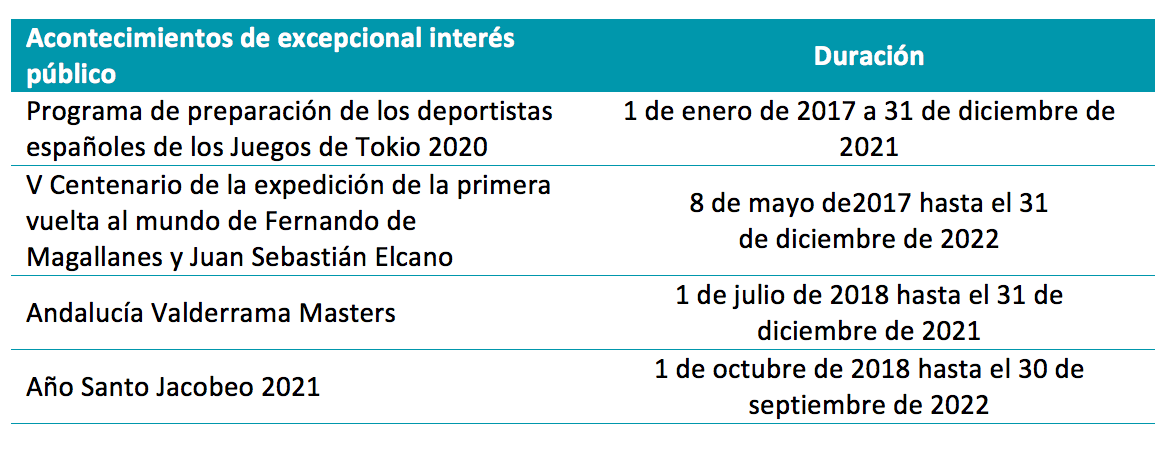

En este sentido, se introducen como nuevos acontecimientos de excepcional interés público los siguientes:

![tabla2.png]()

Asimismo, se amplía la duración del apoyo a los siguientes acontecimientos:

![tabla3.png]()

Acceder a la alerta en inglés