La Unión Europea ha introducido medidas para simplificar el reporting de Taxonomía, tras los primeros ejercicios de aplicación. El objetivo es reducir carga operativa y focalizar la información en lo relevante, manteniendo la transparencia. En la práctica, los cambios se concentran en cuatro líneas: la materialidad (umbral del 10%), plantillas más simples, un ajuste de criterio con el fin de no causar prejuicio significativo (DNSH) en prevención y control de la contaminación y, por último, una mayor flexibilidad para entidades financieras.

Contents

Qué es la taxonomía de la UE y cuál es el alcance del reglamento delegado (UE) 2026

La Taxonomía de la UE es un sistema de clasificación que define qué actividades económicas pueden considerarse medioambientalmente sostenibles conforme a criterios comunes. Su finalidad es mejorar la transparencia y la comparabilidad de la información.

Conceptos mínimos para interpretar el reporting:

Actividad elegible: está incluida en el marco de la Taxonomía y, por tanto, puede evaluarse.

Actividad alineada: es elegible y además cumple los requisitos aplicables, incluyendo contribución sustancial, DNSH y salvaguardas mínimas.

El reporting se articula mediante indicadores (KPIs):

Entidades no financieras: principalmente proporciones de volumen de negocios, CapEx y OpEx asociadas a actividades elegibles y alineadas.

Entidades financieras: KPIs específicos según el tipo de entidad (por ejemplo, para entidades de crédito, indicadores basados en exposiciones y activos como el Green Asset Ratio – GAR).

Alcance del reglamento delegado (UE) 2026/73 (qué cubre y a quién aplica)

El Reglamento delegado (UE) 2026/73 introduce medidas para simplificar la preparación y presentación del reporting de Taxonomía y, adicionalmente, incorpora un ajuste puntual en el DNSH de prevención y control de la contaminación. En la práctica, el impacto se concentra en: cómo se decide qué evaluar (materialidad), cómo se presenta (plantillas), y cómo se aplica en algunos casos específicos (DNSH en contaminación y reglas aplicables a entidades financieras). Afecta tanto a entidades no financieras como a entidades financieras, con particularidades por tipo de entidad y por KPI.

Calendario de aplicación

Las reglas revisadas aplican desde el 1 de enero de 2026. En la práctica, el marco revisado es aplicable para el ciclo de reporting 2026, es decir, para los informes publicados en 2026 que cubren el ejercicio financiero 2025.

Opción transitoria (ejercicios iniciados en 2025): las entidades pueden optar por seguir aplicando las reglas anteriores (no modificadas) para el ejercicio 2025, y la elección es “todo o nada”: si se elige el marco anterior para 2025, debe aplicarse íntegramente (no se pueden mezclar elementos de ambos marcos).

Reglamento Delegado 2026/73

Descarga el documento completo con el análisis ampliado

El Reglamento permite no evaluar determinadas actividades o exposiciones cuando sean no materiales, operativizado mediante un umbral del 10% aplicado por KPI. La materialidad no elimina la necesidad de transparencia. Cuando se aplica, debe explicarse claramente qué se omite, por qué y cómo se ha aplicado el criterio.

Materialidad en entidades no financieras

Para cada KPI (volumen de negocios, CapEx u OpEx), una empresa no financiera puede considerar no materiales aquellas actividades cuyo importe acumulado asociado sea inferior al 10% del denominador del KPI correspondiente.

La opción se aplica cuando los importes asociados a actividades consideradas no materiales deben identificarse y presentarse por separado en el reporting como “no material”, y en la información contextual, debe explicarse el criterio aplicado e identificar el sector al que corresponden las actividades omitidas (por ejemplo, mediante NACE).

OpEx (aclaración): si el OpEx total es no material para el modelo de negocio, la entidad puede no evaluar elegibilidad/alineamiento del OpEx. En ese caso, debe divulgar el OpEx total y explicar por qué no es material. Si el OpEx sí es material, aplica la misma lógica que para el resto de KPIs: puede tratar como “no material” (sin evaluar) el OpEx acumulado por actividades que quede por debajo del 10% del denominador.

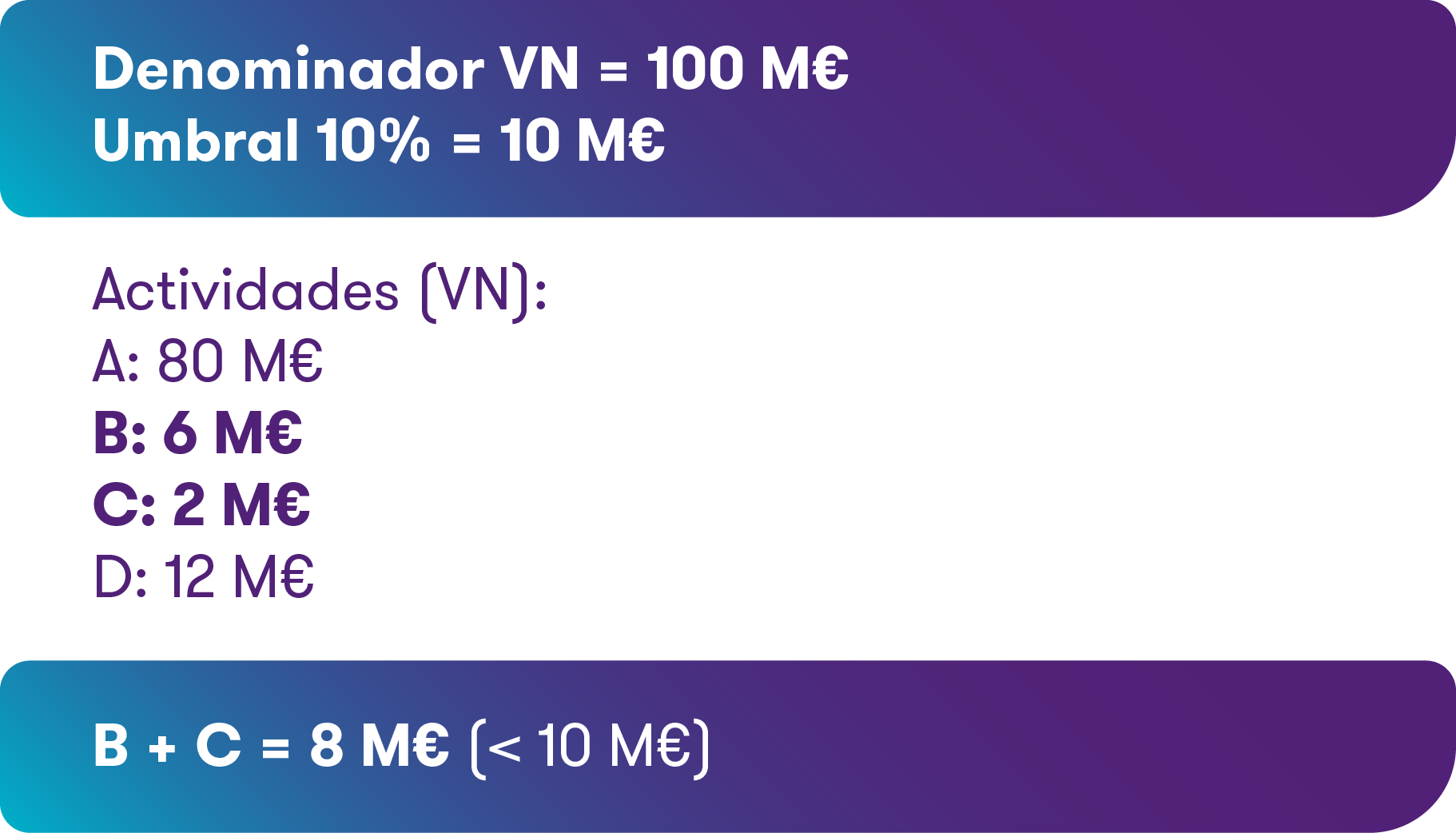

Ejemplo

Puede declarar B y C como no materiales porque 6 + 2 = 8 M€, por debajo del umbral (10 M€).

No puede declarar D como no material porque por sí sola ya supera el umbral (12 M€ > 10 M€).

En general, solo puede tratar como “no material” cualquier conjunto de actividades cuya suma no exceda el umbral (p. ej., B sola, C sola, o B+C)

Debe reportar el importe del KPI asociado a actividades “no materiales”por separado, como bloque deactividades no evaluadas por considerarse no materiales(en las plantillas/resumen). En el ejemplo:total “no material” = 8 M€ (B 6 M€ + C 2 M€).

En la información contextual que acompaña a las plantillas, debeidentificar el sectorde las actividades consideradas “no materiales”a nivel individual(p. ej., códigos NACE) y explicar por qué se consideran no materiales.

Materialidad en entidades financieras

La materialidad en entidades financieras se aplica por KPI y exige identificar y presentar por separado las partidas tratadas como no materiales, explicando en la información contextual qué se ha omitido y por qué.

En particular, cuando se trate de exposiciones con destino o uso de fondos conocido (use of proceeds), puede aplicarse el umbral del 10% para considerar no material ese universo de exposiciones dentro del KPI correspondiente. Adicionalmente, en entidades de crédito se contempla un umbral específico del 10% asociado al volumen de negocios de las actividades potencialmente cubiertas por la Taxonomía, que permite un tratamiento simplificado cuando esa parte del negocio es limitada, siempre acompañado de la debida transparencia en el reporting.

Plantillas simplificadas

Se revisan las plantillas para reducir granularidad y puntos de datos, manteniendo la estructura esencial (diferenciación entre elegible y alineada y KPIs principales).

Entidades no financieras: se refuerza una presentación más resumida y ordenada, incorporando de manera clara la categoría “no material” cuando aplique. Además, se introduce una nueva plantilla “resumen” que consolida la información clave de los KPIs, facilitando una lectura más clara del conjunto del reporting.

Entidades financieras: se simplifican plantillas según tipología de entidad, manteniendo la información esencial y aclarando la aplicación de algunos KPIs en determinados plazos cuando corresponda.

Asimismo, se ha eliminado todo el anexo XII con las plantillas separadas relacionadas con las actividades relacionadas con el gas fósil y la energía nuclear.

Ajuste puntual en DNSH: prevención y control de la contaminación

Se introduce un ajuste puntual en DNSH relativo a prevención y control de la contaminación, con el objetivo de aclarar y acotar determinados requisitos que han resultado especialmente complejos de evidenciar en la práctica.

Este cambio no altera el marco general de DNSH: se centra en un ámbito concreto para facilitar su aplicación.

Flexibilidades específicas para entidades financieras

Se incorporan medidas orientadas a reducir carga y clarificar el cálculo de KPIs, incluyendo ajustes sobre perímetros y categorías de activos/exposiciones a considerar en determinados KPIs, y las aclaraciones sobre el tratamiento de exposiciones según la disponibilidad de información y el tipo de contraparte.

En entidades de crédito, se aclara en las plantillas que los KPIs de honorarios y comisiones y de cartera de negociación solo serán exigibles a partir de 2028.

Opción temporal (“opt-out” de dos ejercicios) para plantillas detalladas:

Durante un periodo transitorio de dos ejercicios, determinadas entidades financieras pueden optar por no publicar las plantillas detalladas de Taxonomía y, en su lugar, incluir una declaración normalizada en el informe de gestión. Esta opción es “todo o nada” (no parcial) y está sujeta a condiciones, incluyendo coherencia con la forma en que la entidad comunica externamente su vinculación con actividades alineadas.

Preguntas y respuestas

Para ese ejercicio, puede elegir entre: (i) aplicar las reglas revisadas, o (ii) mantener las reglas anteriores como opción transitoria. La elección es “todo o nada”: no se pueden mezclar elementos de ambos marcos. La opción escogida debe indicarse de forma clara en la información contextual.

No es obligatorio. La comparativa puede presentarse tal como se publicó el año anterior, explicando que se calculó con las reglas anteriores. De forma opcional, puede recalcularse el año anterior con las reglas nuevas para mejorar la comparabilidad.

Durante un periodo transitorio, determinadas entidades financieras pueden no publicar las plantillas detalladas y sustituirlas por una declaración normalizada en el informe de gestión, bajo condiciones.

No. El opt-out es “todo o nada”: no permite aplicar la exención de forma parcial.

Se recomienda evitar inconsistencias: si una actividad está en un segmento reportable en estados financieros, no debería calificarse como “no material” solo para excluirla del análisis de Taxonomía.

No. Si una actividad es material para un KPI, debe evaluarse en su totalidad para ese KPI; no es válido excluir “porciones” como no materiales.

La simplificación introducida por el Reglamento delegado (UE) 2026/73 permite reducir carga y mejorar la claridad del reporting. Al mismo tiempo, exige especial atención a dos aspectos: aplicar de forma consistente el criterio de materialidad y explicar con transparencia qué reglas se han utilizado y qué decisiones se han tomado.

Grant Thornton puede apoyar en la interpretación de los cambios y en la adaptación de procesos y plantillas para aplicar correctamente las nuevas reglas.

Además, prestamos servicios de verificación de la información de Taxonomía, ayudando a reforzar la trazabilidad y la calidad de la información reportada.

Glosario rápido

Taxonomía de la UE

De clasificación que define qué actividades económicas pueden considerarse medioambientalmente sostenibles según criterios comunes.

Actividad elegible

Actividad incluida en la Taxonomía y, por tanto, susceptible de ser evaluada.

Actividad alineada

Actividad elegible que además cumple los requisitos aplicables (contribución sustancial, DNSH y salvaguardas mínimas).

DNSH (“Do No Significant Harm”)

Criterio que exige que una actividad no cause un perjuicio significativo a otros objetivos ambientales; suele requerir evidencias y controles específicos.

KPI de Taxonomía

Indicador que cuantifica la proporción del negocio asociada a actividades elegibles y alineadas (p. ej., volumen de negocios, CapEx y OpEx en no financieras; métricas basadas en exposiciones/activos como el GAR en financieras).

El Parlamento Europeo aprueba el Paquete Ómnibus I, ajustando la normativa de sostenibilidad para reducir cargas y mantener objetivos ambientales y sociales.