España se pierde en el tránsito de la macro a la micro

Más de la mitad de las empresas del middle-market español subirán sus precios de venta en el próximo año

11/12/2025 09:00 a. m.

El indicador alcanza máximos en España ante el encarecimiento de las materias primas y el transporte de mercancías

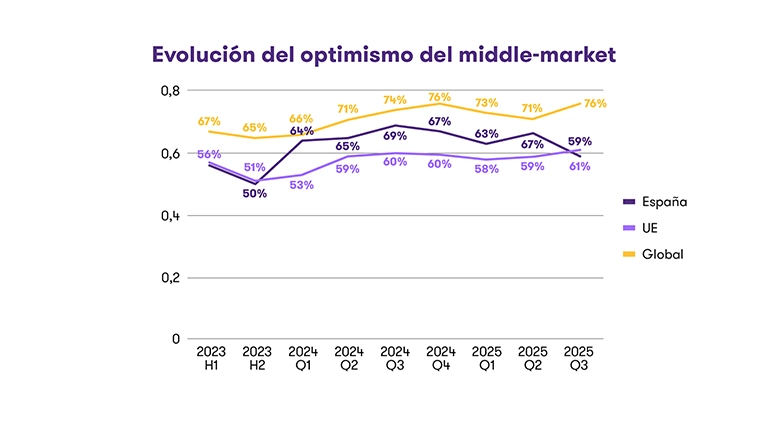

El optimismo económico cae entre las empresas nacionales pese a la mejora de las previsiones macroeconómicas

Las empresas mantienen su apuesta por la tecnología: un 85% reconoce tener ya implantada la IA en su operativa

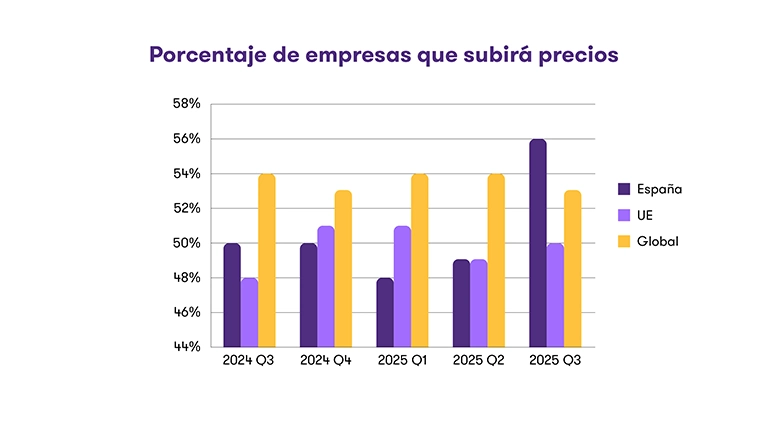

La inflación y los costes emergen como nuevos desafíos para el middle-market nacional. En un momento marcado por la nueva escalada del Índice de Precios al Consumidor (IPC) el 56% de las empresas medianas españolas reconocía durante el tercer trimestre que prevé subir los precios de sus productos durante el próximo año. Una reacción al encarecimiento registrado en bienes como la energía y las materias primas.

Así lo acredita la última edición -referente al tercer trimestre de 2025- del International Business Report (IBR), el informe elaborado por Grant Thornton a partir de una encuesta que analiza las expectativas y preocupaciones de las empresas del middle-market (en España, entre 50 y 3.000 trabajadores), a escala global y nacional. En España, los resultados están basados en 400 encuestas a directivos del middle-market.

En esta edición, las expectativas de subir precios por parte de las empresas medianas han alcanzado el máximo histórico de la serie, elaborada desde 2011. Entre el segundo y el tercer trimestre, las expectativas de subir precios han crecido 7 puntos porcentuales en España, que además refleja una tasa más elevada en este indicador que el dato de la Unión Europea (50%) y el global (53%).

El dato refleja la tendencia que mantiene la inflación en España. En noviembre, el IPC alcanzó el 3% en nuestro país, según los datos adelantados por el Instituto Nacional de Estadística (INE). En el conjunto de la Eurozona, este indicador se situó 8 décimas por debajo, en el 2,2%.

De igual forma, crece la inquietud por el encarecimiento de las materias primas (49% muestran su preocupación, nueve puntos más que en el segundo trimestre) y los costes de envío de mercancías (43%, cuatro puntos más). Unos niveles por encima de la media europea (43% y 39%, respectivamente).

Desconexión entre la macro y la micro

Más allá de la subida de los costes y la presión sobre los márgenes empresariales, la última edición del IBR refleja una desconexión entre el boyante crecimiento macroeconómico y las perspectivas empresariales en España.

El porcentaje de directivos que considera que la economía mejorará en el próximo año se sitúa en el 59%, mínimos desde 2023. En el último año, el optimismo empresarial se ha desplomado diez puntos. Mientras tanto, en Europa se estabiliza, y marca máximos históricos a nivel global (75,7%); motivado por el resultado final de la guerra comercial la cual no ha sido tan crítica como parecía en un primer momento.

Barreras del crecimiento

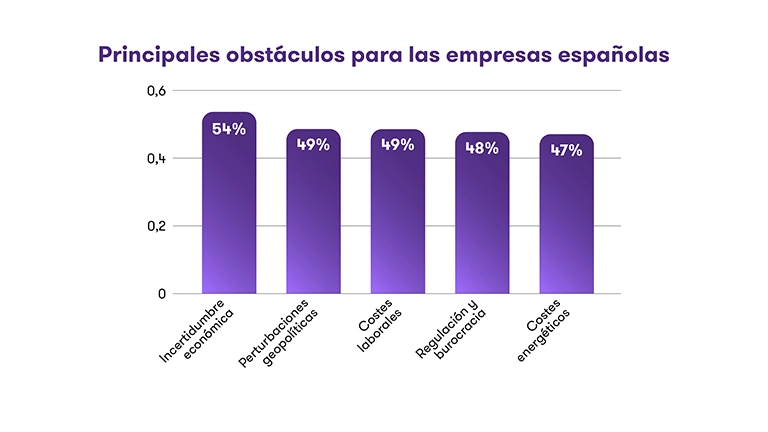

En este contexto, las empresas señalan como palancas críticas la estabilidad regulatoria y la calidad institucional. La percepción de la regulación y la burocracia como barrera al crecimiento aumenta hasta el 47,8%, a la par que ganan peso la incertidumbre económica (54%) y las perturbaciones geopolíticas (49%). El 42% de los empresarios reclama una mayor simplificación administrativa y burocrática.

De manera similar, ven relevante la reducción de carga fiscal a las empresas (40,4%), el impulso de la formación profesional y reciclaje (40%), un paquete de apoyo a sectores afectados por la guerra arancelaria (40%) y una bajada en las cotizaciones sociales (35,3%).

A nivel exterior, la guerra arancelaria está empezando a tener repercusión real sobre la internacionalización de las empresas españolas. El déficit comercial de España con Estados Unidos se situó en los nueve primeros meses del año en 10.785,6 millones de euros, cifra un 38,7% superior al saldo negativo de 7.772,4 millones de euros del mismo periodo de 2024.

Las exportaciones cayeron un 30% en agosto y un 7,4% hasta septiembre. Es cierto que España ha elevado a doble dígito sus exportaciones a Hong-Kong, Vietnam y Emiratos Árabes, pero estas cifras no cubren por el momento la caída de exportaciones hacia Estados Unidos recogida en los últimos meses.

Aumento de los salarios

El middle‑market mantiene, eso sí, su apuesta por el empleo. La expectativa de aumentar plantilla mejora hasta el 48%. Tras dos trimestres consecutivos a la baja, el porcentaje de empresas que prevé un incremento real (por encima de la inflación) de los salarios vuelve a crecer. Según un informe publicado recientemente por Randstad, los salarios repuntarán un 5% en 2026 debido a la falta de mano de obra y la inflación.

En este sentido, la última edición del IBR demuestra que el porcentaje de empresas preocupadas por la falta de mano de obra también crece hasta el 46%.

Respecto al resto de previsiones financieras, la estimación de rentabilidad repunta tres puntos frente al trimestre previo (del 50,9% al 53,7%). Eso sí, continúa por debajo del mismo periodo de 2024 y de la media global. En cuanto a facturación, el porcentaje de compañías que espera crecer en los próximos 12 meses se mantiene en niveles similares al trimestre anterior (57,2%), pero con una tendencia a la baja desde mediados de 2024.

Implantación de la Inteligencia Artificial

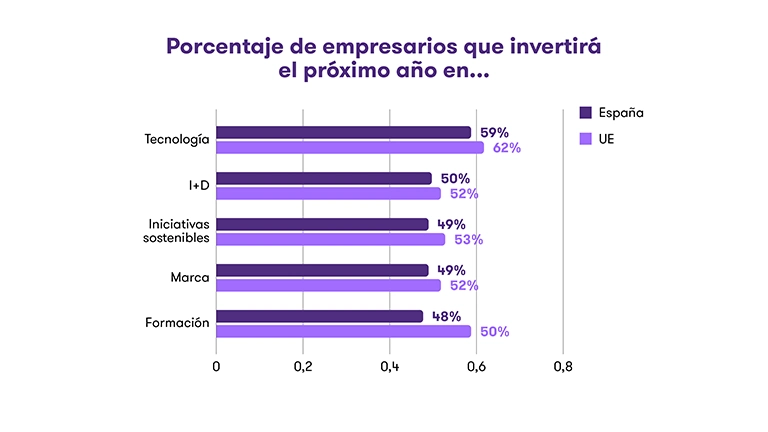

Pese a la inestabilidad, las empresas del middle-market mantienen una apuesta estratégica por la sostenibilidad, la innovación y la digitalización. El 60% de las compañías encuestadas mantienen su intención de llevar a cabo inversiones en digitalización, y el 44,4% en ciberseguridad.

La implantación de la Inteligencia Artificial avanza con rapidez, y el 38% de las empresas españolas reconoce utilizar la IA en su operativa diaria y otro 47% asegura que la usa pero su uso todavía no está muy extendido.

“Estamos viviendo un momento determinante en España, porque las amenazas son cada vez más crecientes y las empresas necesitan adaptar sus sistemas ante el nuevo entorno”, Cristina Muñoz-Aycuens, explica la socia de Ciberseguridad de Grant Thornton.

Además de ello, otras apuestas de inversión siguen siendo la marca, la sostenibilidad y los espacios de trabajo. Este último indicador crece seis puntos respecto al trimestre anterior, lo que consolida la tendencia de un teletrabajo limitado entre las empresas del middle-market.

Notas de prensa regionales

España se pierde en el tránsito de la macro a la micro