Cataluña lidera la proyección exterior del middle-market español

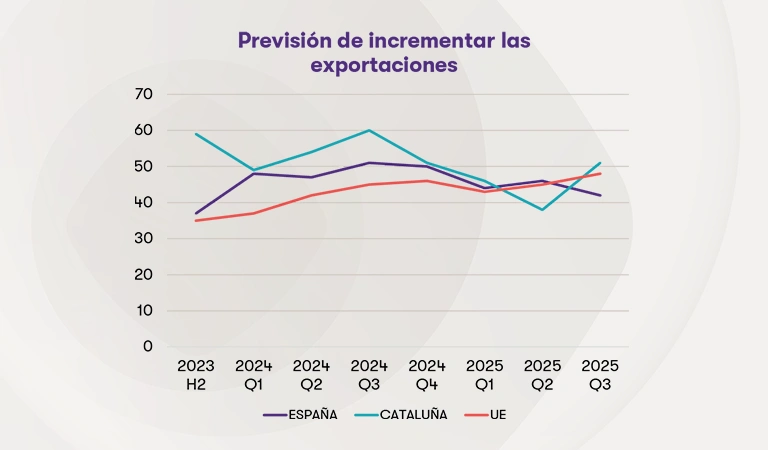

Uno de cada dos empresarios catalanes prevé incrementar sus exportaciones durante el próximo año.

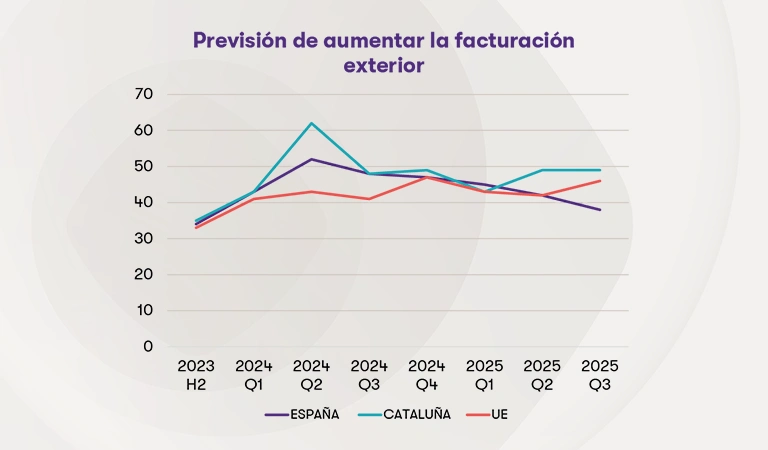

Las empresas catalanas refuerzan su comercio exterior: el 49% confía en aumentar su facturación en el extranjero.

En este contexto de tensión comercial, Grant Thornton destaca la importancia de elaborar una exhaustiva planificación fiscal.

En un escenario global cada vez más complejo, los marcos regulatorios internacionales en materia fiscal y de precios de transferencia evolucionan con rapidez. Las organizaciones se ven obligadas a revisar sus estrategias, procesos y estructuras para cumplir con nuevas exigencias y criterios interpretativos, al tiempo que protegen su competitividad.

En el encuentro ‘Fiscalidad internacional y precios de transferencia’, organizado por Grant Thornton y la Cambra de Comerç de Barcelona, se han abordado algunos de los retos más relevantes en fiscalidad internacional y precios de transferencia. La sesión ha contado con expertos como Toni Justicia, socio de fiscal de Grant Thornton; Javier Manada, director de fiscal de Grant Thornton, y Elisabeth Casadejus, senior manager de precios de transferencia, quienes han analizado las tendencias desde una perspectiva práctica las implicaciones de los cambios normativos más recientes impulsados por la OCDE y la Unión Europea.

Una de las conclusiones de la jornada es que, pese al complejo contexto regulatorio, las empresas catalanas han aumentado su apetito exportador. De hecho, uno de cada dos empresarios catalanes (51%) prevé incrementar sus exportaciones en el 2026, 13 puntos más que el trimestre anterior, superando a la media europea (48%).

Aumento de la facturación exterior

Así lo demuestran los datos referentes al tercer trimestre del International Business Report (IBR), el informe elaborado por Grant Thornton que mide las expectativas y preocupaciones de las empresas del middle-market (en España, entre 50 y 3.000 trabajadores), tanto a nivel global como nacional y por comunidades autónomas.

La confianza exportadora de las empresas catalanas contrasta con la tendencia nacional. Mientras que en España el porcentaje de compañías que prevé aumentar sus exportaciones, cae cuatro puntos porcentuales en comparación con el trimestre anterior, hasta el 42%, en Cataluña esta tendencia se mantiene en alza. Dicho diferencial evidencia una mayor apuesta por la diversificación internacional del tejido empresarial catalán ante los retos fiscales y regulatorios a nivel global.

En cuanto a la facturación exterior, la región catalana se muestra también optimista, en línea con las perspectivas del conjunto de la Unión Europea. El 49% de las empresas locales prevé un aumento de los ingresos internacionales, frente a la caída de expectativas del conjunto de España, donde solo el 38% anticipa un aumento.

En línea con la estrategia de crecimiento internacional, el número de empresas que planea incrementar personal en el extranjero crece del 29% al 33% en Cataluña. Estos datos confirman que, pese a las políticas proteccionistas y la inestabilidad geopolítica, las empresas catalanas mantienen un dinamismo exportador con datos que superan la media española y europea, siendo un actor relevante en el comercio internacional.

Directivas clave a nivel fiscal

Más allá de los resultados del IBR, durante el evento se expusieron las novedades de directivas clave para las empresas como el Business in Europe for Income Taxation (BEFIT), Head Office Tax (HOT), Debt-equity bias reduction allowance (DEBRA) o ATAD3, entre otros, así como la implementación del Pilar II (GloBE) y los nuevos mecanismos de resolución de controversias y acuerdos previos de valoración (APA).

Los expertos señalaron que el incremento de la cooperación internacional entre las administraciones de distintos países y la digitalización del control tributario están provocando una mayor litigiosidad y la necesidad de una planificación fiscal avanzada.

“Las empresas deben anticiparse a este nuevo marco regulatorio, alineando su estructura fiscal y su política de precios de transferencia”, señala Toni Justicia, socio de fiscal de Grant Thornton, “siempre cumpliendo con las exigencias de transparencia que marcan las administraciones tributarias europeas”.

Durante el encuentro se puso sobre la mesa la necesidad de llevar a cabo un control exhaustivo sobre los precios de transferencia para evitar posibles infracciones. Es decir, los precios a los que una empresa transfiere bienes, servicios o intangibles entre sus diferentes filiales o entidades asociadas ubicadas en distintos países.

Una estrategia con los precios de transferencia

En este contexto de inestabilidad internacional, los expertos de Grant Thornton recomiendan llevar a cabo una estrategia relacionada con los precios de transferencia que incluya una evaluación de riesgos, una planificación exhaustiva, determinados APA y, en último caso, un mecanismo de resolución de conflictos con la Agencia Tributaria.

Desde Grant Thornton advierten de que se está prestando especial atención al cumplimiento de las obligaciones de documentación en materia de precios de transferencia, especialmente en aspectos como reestructuraciones, valoraciones de activos, deducciones y la existencia de pérdidas reiteradas.